全文由点点租伦敦张寻翻译并整理。

注:英国金融时报(Financial Times)是全球领先的国际性金融媒体。该报在伦敦、法兰克福、纽约、巴黎、洛杉矶、马德里、香港等地同时出版,其中70%发行于英国之外的140多个国家。该报为读者提供全球性的经济商业信息、经济分析和评论,由该报创立的伦敦股票市场的金融指数更是名闻遐迩。以下简称FT。

近期FT刊载的文章,事实上该文标题更为直接:《WeWork为什么不值200亿美元?》( Why WeWork does not deserve a $20bn price tag?)。本篇内容虽然视点聚焦在WeWork身上,但对整个联合办公领域,包括中国的联合办公的观察和分析角度都是相当适用的。

FT(英国金融时报 Financial Times)认为,软银和中东资金领衔的Vision Fund在去年30亿美元的投资是支持WeWork当前估值的重要因素。而要兑现投资者对它的期待,WeWork必须不停地扩大规模,甚至从办公领域进入现代职场人生活的其他方面:包括住进We公寓,加入We健身房,在We学校进修,在We活动圈里社交等等…

为了建立如此宏大的生态系统,WeWork需要更多资金。但持怀疑态度的从业人士指出,WeWork现在尚不能自我造血(去年的亏损达到近10亿美元),用于支付现有租金的资金主要来自风险投资。按照目前的现金流状况,在今后两年里,它至少需要向投资者再募集20亿美元,根据S&P的估算:WeWork今年的现金净流将是19亿美元,在2019年达到20亿美元;而在续融资之后,它在2017年底的账面现金结余约为20亿美元。

WeWork能以“乐观“的估值持续融资,主要基于投资者相信它能通过规模效应控制成本,以及认为它的商业模式是不可复制的。

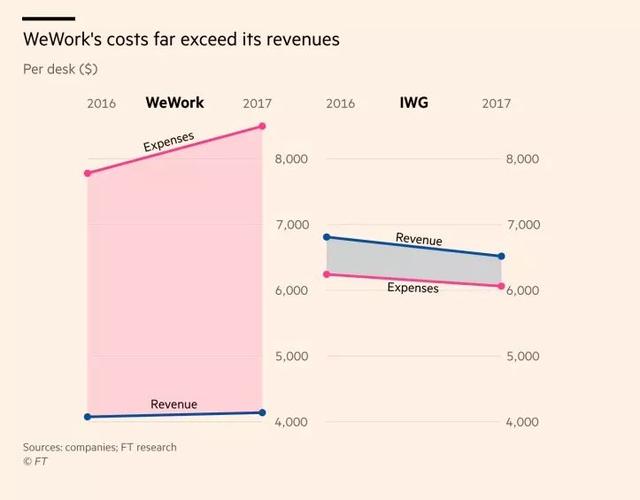

WeWork在开放式办公的基础上提升了工作空间的密度。美国办公市场的人均面积是20平方米,WeWork的人均面积是6-8平方米。对WeWork用户来说,大约500美元/工位/月的租金与传统办公室相比很有竞争力。去年WeWork的营业收入翻了一番,达到8.86亿美元;2018年的预期增速与此接近。

WeWork的期望是:当扩张达到临界点之后,它能以极低的边际成本获得新的用户和用户进行重复消费,而高昂的先期成本是创造长期价值的先决条件。按WeWork的解释,成本在2017年的大幅增加主要是为了建立一支“世界级”的销售团队,让去化速度跟上空间建造的速度。

问题在于,成本的增长仍然并没有因为规模扩张而放慢的迹象。

虽然WeWork的入驻率提升到了82%,但是会员人均贡献的收入却在减少。WeWork近期增长的重心在亚洲,而这个区域的会员人均消费却比欧美市场要低。

WeWork在债券融资材料中使用了一个自定义的财务指标:“Community adjusted” EDITDA。它从WeWork的收入中剥离了大多数成本,包括广告和空间的装修成本等,理论上体现的是WeWork在达到扩张目标后潜在的盈利能力。这个指标在2017年达到了2.33亿美元。

FT的观点是,这个自定义指标掩盖了WeWork面临的两大主要风险:

一、联合办公行业进入壁垒太低;

二、长期租约与短期租金收入的期限错配。

当WeWork达到扩张目标时,虽然用于启动新办公地点的成本会逐步下降,但既有租约的租金压力也会显现出来。WeWork在融资材料中披露,已经签约的租赁协议在合约期内需要支付的总租金约为180亿美元。

在这方面,WeWork选择通过子公司与业主签约的方式来规避风险。虽然合约期内的总租金是180亿美元,但实际上WeWork母公司硬性担保的租金总额只有19亿美元。而它在近期的扩张也更多通过传统租约+管理运营合约的方式完成,减少了资本投入的要求。

此外,WeWork的商业模式是否是真正创新也值得审视。FT指出联合办公领域同质化竞争非常激烈,因为这实际上是普通的地产市场套利的模型:低租金取得大面积房源,再以高租金分割转租出去。IWG (Regus) 作为世界上最大的服务式办公室企业,比WeWork的办公点数量多出10倍,而且一直处于盈利状态。但是当前IWG的估值仅不到40亿美元,约为2019年预测销售额的1.2倍。按照这个标准衡量,WeWork的估值应该更接近27亿美元,而不是10倍于预测销售额的200亿美元。

即使用高增速行业中的Airbnb来作为标杆,WeWork的估值也过于激进。Airbnb的估值是310亿美元,12倍于2017年度销售额;WeWork的估值是它去年销售额的20倍。

因此,WeWork必须证明自己不仅仅是一家办公空间公司才对得起现在的估值;可是目前WeWork强调的”科技“和”社群“等属性都还没能给公司带来财务上的实际助益。

WeWork诞生和成长的过程都伴随着全球经济的复苏,它能否在萧条环境中生存还是未知数。虽然目前全球写字楼市场仍处在上行期,125个主要市场的平均租金涨幅在3%左右,高于1.9%的10年平均增幅。但也有分析师认为,正是联合办公行业取代传统企业租户在市场上跑马圈地才支撑起了目前的涨幅。以美国市场为例,虽然合约租金仍在上涨,但在计算免租期和装修期等因素后,实际租金在很长一段时间里已经停滞不前。

最后FT还提醒投资者,不能忘记IWG的教训。IWG在2000年上市的时候也曾备受市场追捧,但随后互联网泡沫的破灭彻底摧毁了它的市值。

PS:不过伦敦另一份有影响力的商业媒体《 The Economist 》(经济学人)据说本周将可能刊发一篇力挺WeWork的文章,让我们拭目以待。

《经济学人》2007年的全球发行量据报道约为每期140万份,其中有半数销往北美洲,20%在欧洲大陆,15%在英国,10%在亚洲。

最后,祝大家世界杯观战愉快