《上海城市规划》:基于“点点租”平台数据的上海办公空间研究

发布时间:2021/08/13来源:www.diandianzu.com

本文转载自微信公众号:规划上海SUPDRI

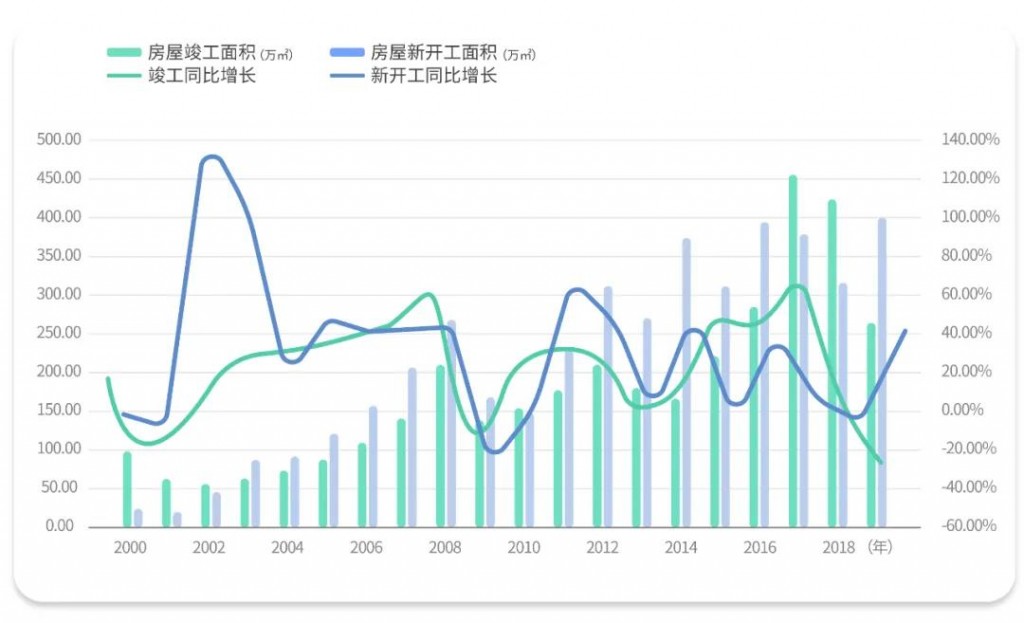

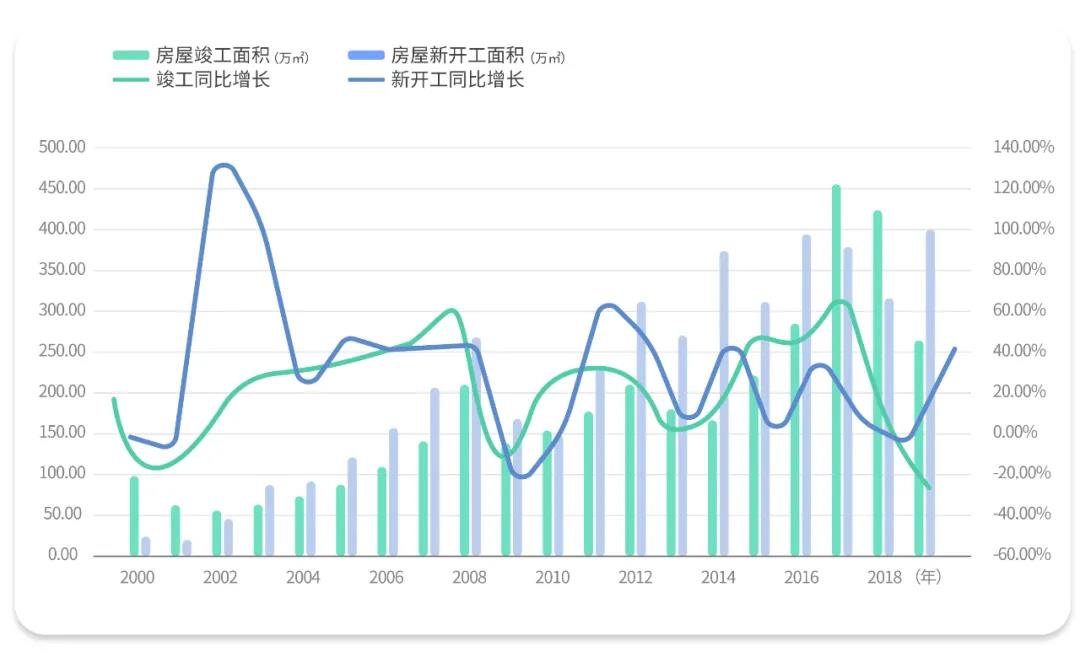

总体来讲,近年来上海办公楼的供应量持续增长,随着新开工面积的增加,未来的市场供应也将持续增加。据上海市规划院相关数据分析,上海办公空间供应量在当前且未来的一段时间仍将呈现持续增长态势。

图1 上海办公楼竣工与新开工情况(按年统计)

资料来源:WIND

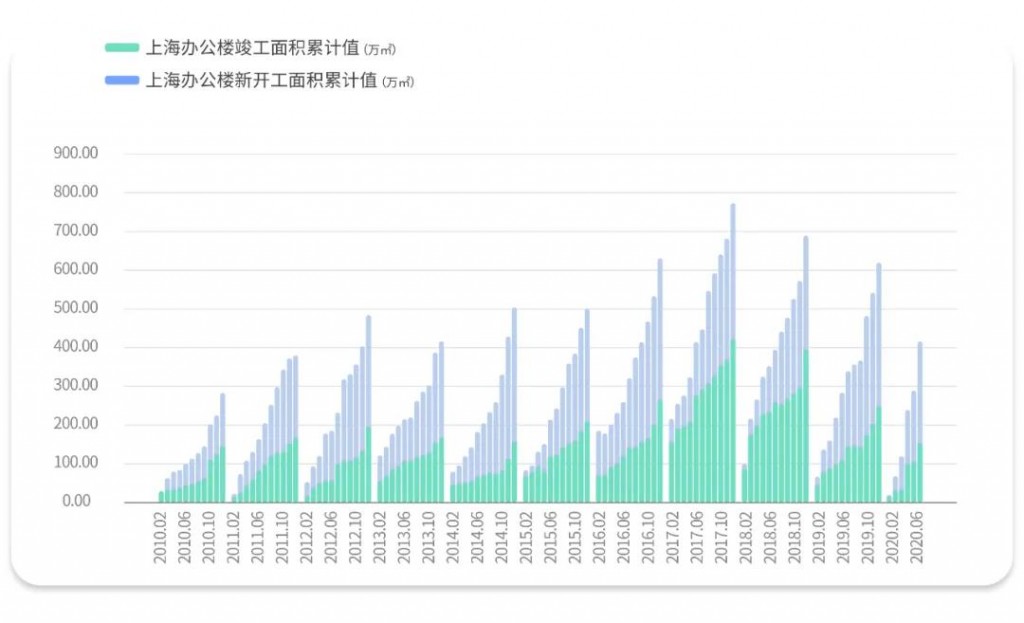

图2 上海办公楼竣工与新开工情况(按月统计)

图2 上海办公楼竣工与新开工情况(按月统计)

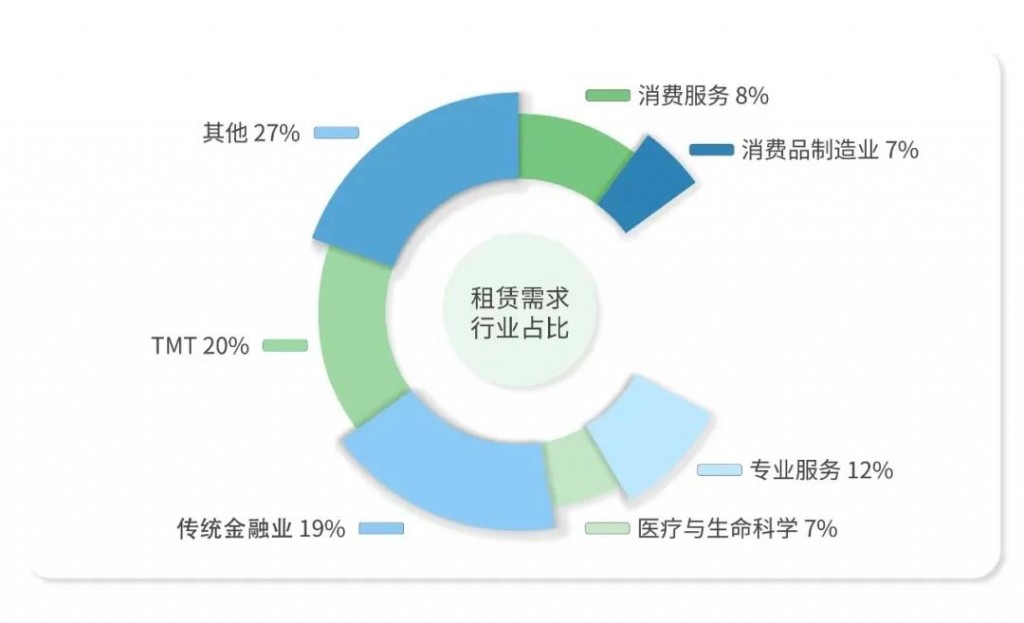

2020年第二季度,上海写字楼租赁企业中,金融、TMT(科技、媒体和通信)、专业服务业占比超5成,是上海写字楼市场的主力租户。根据中指写字楼版统计,2020年,TMT、传统金融业、专业服务的需求较大,并且在疫情影响下,线上平台、健康医疗及物流行业等逆势而上的医疗与消费行业对办公空间的租赁需求保持活跃。

图3 2020年第二季度上海写字楼租户行业分布

图3 2020年第二季度上海写字楼租户行业分布

图4 2020年上海市场租赁需求行业占(按租赁面积)

图4 2020年上海市场租赁需求行业占(按租赁面积)

资料来源:中指写字楼版

早在2020年以前,整体经济放缓、部分企业的退租、缩减面积和外迁均导致办公空间空置率呈上升趋势。在此影响下,受整体写字楼市场供过于求和空置攀升的压力,上海写字楼2019年全年租金水平呈下降趋势,最低跌至4.23元/平方米/天。各类商务区呈现出不同的下降趋势,南京西路和陆家嘴下降较为明显,北外滩受城市更新影响下降一个梯度,虹桥呈现“小波动、大平稳”特征,漕河泾、张江等产业区与其他地区差距逐渐拉大。

图5 2019年上海市写字楼租金走势(单位:元/平方米/天)

图5 2019年上海市写字楼租金走势(单位:元/平方米/天)

图6 上海8大商圈写字楼租金走势

资料来源:中指写字楼版

本次研究的待租办公空间是指在点点租平台挂牌出租的办公空间,可获得区位、面积、租金、物业费等信息。利用2020年9月4日点点租平台挂牌的全部待租办公空间信息,包括33 497条有效信息,其中,写字楼信息29 964条,独立办公3 319条,开放工位214条。

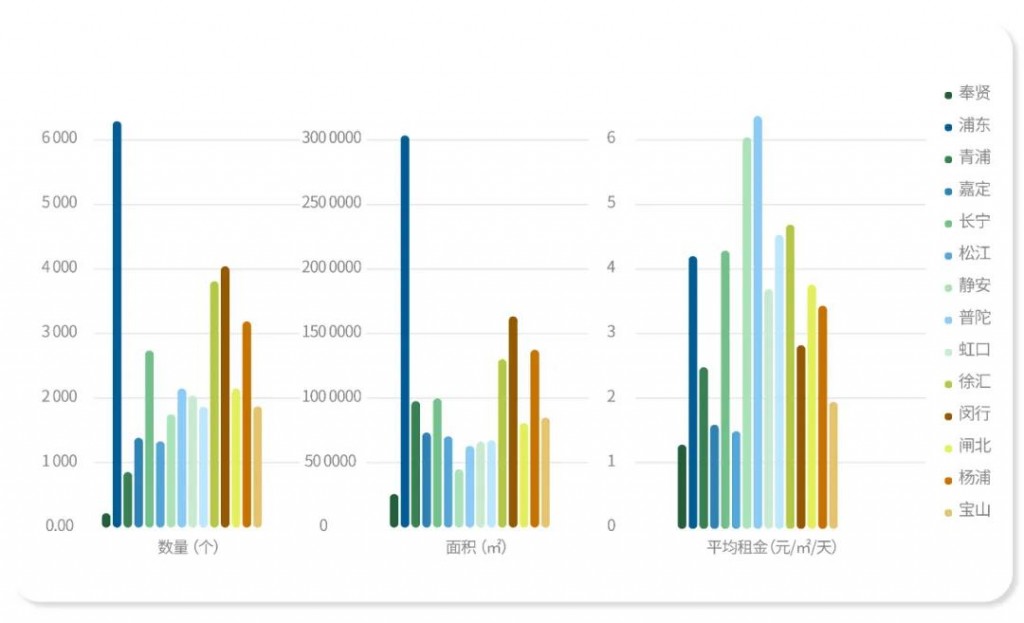

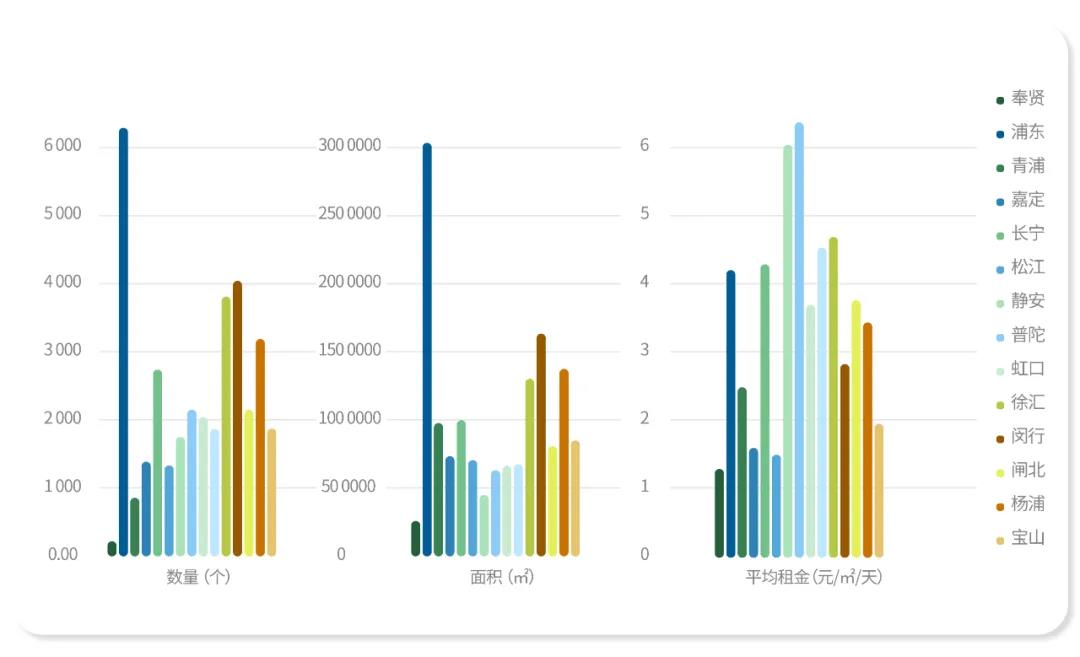

将办公空间数据按照行政区统计,浦东新区的待租办公空间数量和总面积最多,租金较高;静安、黄浦等老城区待租办公空间的租金也处于较高水平;外围郊区的松江、嘉定、奉贤、宝山、青浦等区待租办公空间数量较少,面积较少,租金也较低。可以基本判断,上海的待租办公空间分布呈现出中心城区多、外围新城少的特征,与上海致力于发展多中心结构相比,外围郊区的发展出现一定的滞后性。中心城区待租办公空间数量多、面积大、租金也高,外围新城待租办公空间数量少、面积少、租金也低,不利于中心城区去存量化发展。

图8 上海各行政区待租办公空间分布情况

资料来源:点点租平台

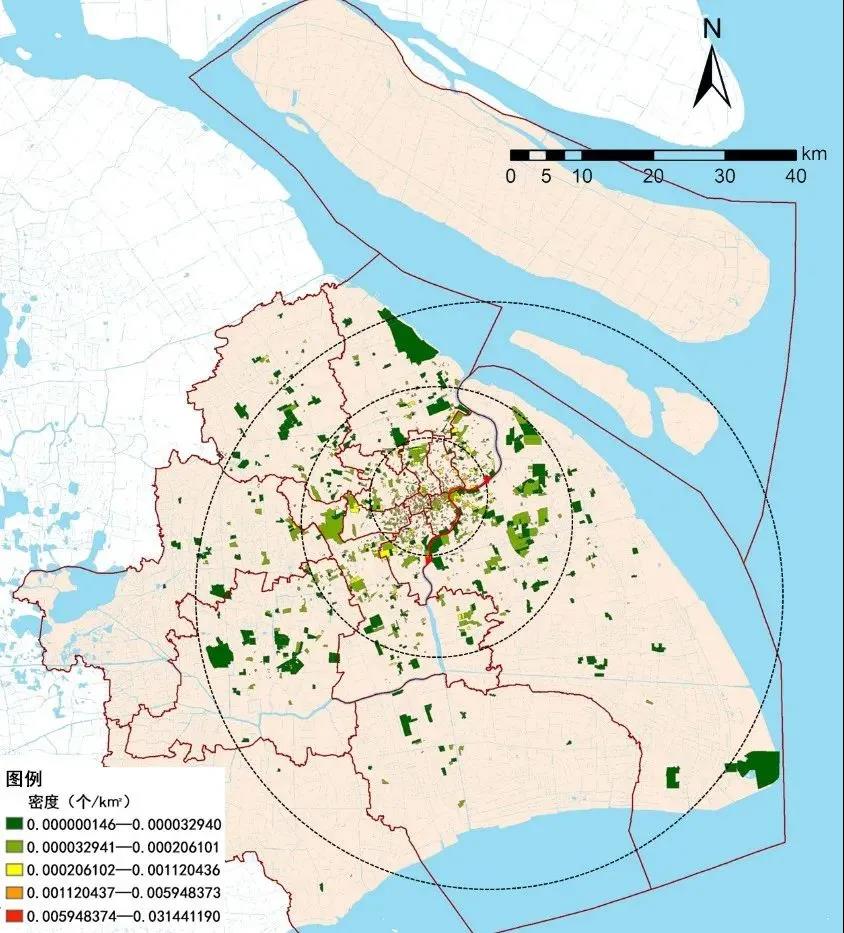

以第六次人口普查的普查小区为基础单元,统计上海待租办公空间的密度、平均租金、数量和面积情况。从密度分布来看,上海待租办公空间明显呈现由市中心向外围郊区递减的分布特征,形成高、中、低3个圈层。而在主城区内,黄浦江两侧地区的待租办公空间密度明显偏低,尤其是后滩地区。

图9 上海待租办公空间密度分布

资料来源:点点租平台

图10 上海待租办公空间平均租金分布

资料来源:点点租平台

从租金分布来看,上海待租办公空间同样呈现由市中心向外围郊区递减的分布特征,形成3个圈层。在主城区内,世纪大道—陆家嘴—南京东路—南京西路轴线和黄浦江沿线的平均租金较高。

图11 上海待租办公空间数量分布

资料来源:点点租平台

从面积分布来看,“中心城区多—外围郊区少”的分布特征较数量分布更为明显。面积分布的高值区位于虹桥商务区和张江,此外,陆家嘴、漕河泾、新江湾、外高桥、后滩几个区域的待租办公空间面积分布也较高。

图12 上海待租办公空间面积分布

资料来源:点点租平台

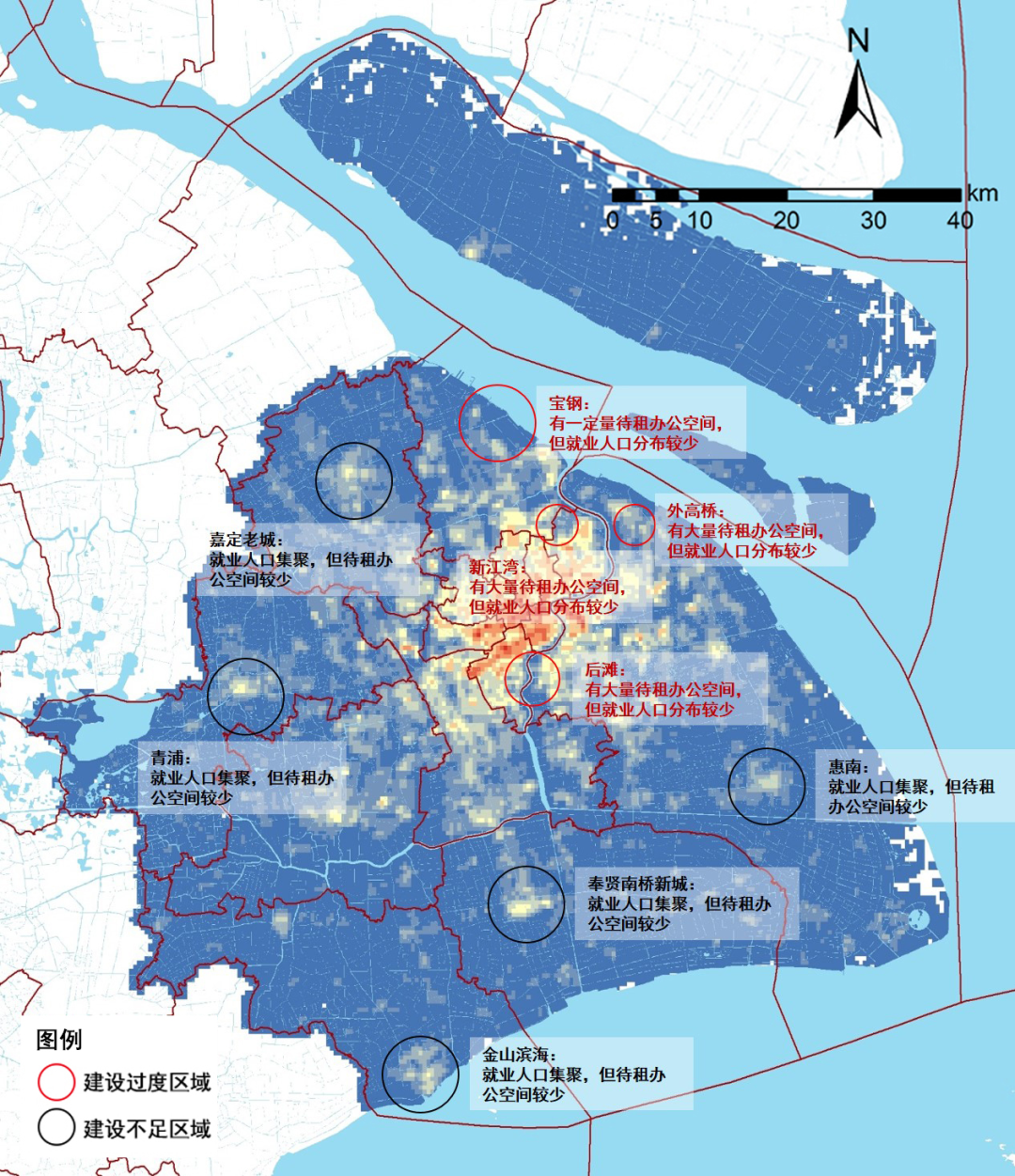

图13 2020年9月上海待租办公空间和就业人口叠合分析

资料来源:点点租平台,手机信令数据

具体分析上海主城区各个商务区的情况。选取南京西路、陆家嘴、徐家汇等城市主中心和五角场、虹桥、张江、莘庄等主城副中心作为具体比较对象,可以发现,城市主中心租金在5元/平方米/天以上、物业在30元/平方米/月以上的比重明显较高,说明主中心成熟度高于主城副中心,且主中心100平方米以上的待租办公空间占比与其他商务区相比较少。在主中心内部,南京西路和陆家嘴成熟度高于徐家汇;在主城副中心内部,五角场、虹桥较张江、莘庄成熟度更高。这客观上反映出商务区动态发展的规律,起步早的地区的成熟度更高,起步晚的产业型的张江和莘庄的发展更为缓慢。

图14 主城区各商务区待租办公空间情况(累计统计值)

资料来源:点点租平台

分析上海各新城的情况。奉贤500平方米以上的待租办公空间比重较大,租金和物业费都较低,与其他郊区相比发展缓慢;南汇虽然起步较晚,但租金和物业费均处于5大新城的较高水平。

图15 上海各新城待租办公空间情况(累计统计值)

资料来源:点点租平台

上海待租办公空间的租金和物业费均呈现出明显的从城市主中心到主城副中心再到新城递减的分布规律,且郊区面积在500平方米以上的占比更高。总的来说,新城的发展较主城区存在较大差距。

表2 各类商务区待租办公空间数据情况(单位:%)

资料来源:点点租平台

与传统办公楼租金分布由中心向外递减的规律不同,独立办公在闵行区租金最高,开放工位在黄浦区和宝山区租金较高。可见新型办公空间打破了传统办公空间由中心向外递减的租金规律。

图16 待租独立办公(左)和开放工位(右)分布情况

资料来源:点点租平台

回到最初的问题:上海办公空间多了吗?以承载就业人口的视角,本次获取的上海待租办公空间总面积约为1 428万平方米,按照人均办公空间面积12平方米计,可承载120万就业人口,即上海12%的就业人口。可见上海办公空间确实存在总量过剩的现象。

为什么办公空间会多呢?在规划层面,上海的办公空间规划缺少相关的专业细分与分区指引,更需要持续的供需动态监测与跟踪。事实上,办公空间是城市内部结构中非常重要的一部分,应当进行持续的、专业的规划,并落实上海市城市总体规划战略目标与各区国土空间总体规划布局要求。

针对上海办公空间总量偏多和郊区发展滞后的现象,建议未来可以从供需动态平衡和优化内部结构两个方面加以完善。

规划层面,在落实国家或地区层面重大战略对于办公空间建设的要求之外,实际的供需关系更需深入探讨。究竟需不需要新建办公空间?究竟哪里需要新建办公空间?新建多少办公空间?这都需要依据市场语言、分析市场动态而做出判断。长期来看,上海的办公空间需要供需的动态平衡,存量多的地区不建或少建,新增需求高的地区适当增建,在宏观层面维持动态的结构平衡,才是长久之道。

新型办公空间如独立办公和开放工位的兴起带来了改变。未来,随着在线办公、共享办公等新需求、新模式的发展,办公租赁市场将会迎来新的动态平衡,新型办公空间的选址、定位及空间类型都要做出相应的调整。而在这种情况下,规划上就要更多地分析市场动态和未来趋势,将新型办公空间建到真正有需求的地区,实现动态的供需平衡。

01 适当减少城市主中心的高档办公楼建设,进一步加快主城副中心发展

在主城区范围,陆家嘴、静安核心、黄浦核心等成熟度较高的城市主中心要减少建设大型高档办公楼;同时张江、莘庄等主城副中心要不断加强自身商务区的成熟度。

02 注重五大新城办公空间建设,加快培育独立新城功能

在上海各新城,低成本、转租灵活、配套实用性强的小面积办公空间有着巨大的刚需市场。面向新需求与新模式,五大新城也应当加强建设小面积、灵活性、实用性的新型办公空间,而不是一味建设大体量办公空间,更进一步加快新城产业和交通体系,促进新城独立功能与自我平衡发展,支撑上海多中心结构的发展。

03 补充社区级办公空间,完善“主中心—副中心—社区中心”的层级体系

上海办公空间也需要注重社区级中心办公空间的建设,完善“主中心—副中心—社区中心”的层级体系。社区中心作为补充,有利于地区实现职住平衡和提升结构绩效。在具体建设时,社区级中心应当结合实际需求,建设实用、小型、灵活、开放、共享的办公空间。

存量办公空间转型的一种方式是将商办类用房改建为其他用房。早在2017年9月,上海在《关于加快培育和发展本市住房租赁市场的实施意见》中明确,“允许商办用房等按照规定改建用于住房租赁”,可见,商办用房转型是一个具有实践意义的命题,需要从租金、面积、区位等综合因素考虑选址和方向,做出较为科学的判断。

针对上海办公空间总量偏多和郊区发展滞后的现象,建议未来可以从供需动态平衡和优化内部结构两个方面加以完善。

规划层面,在落实国家或地区层面重大战略对于办公空间建设的要求之外,实际的供需关系更需深入探讨。究竟需不需要新建办公空间?究竟哪里需要新建办公空间?新建多少办公空间?这都需要依据市场语言、分析市场动态而做出判断。长期来看,上海的办公空间需要供需的动态平衡,存量多的地区不建或少建,新增需求高的地区适当增建,在宏观层面维持动态的结构平衡,才是长久之道。

新型办公空间如独立办公和开放工位的兴起带来了改变。未来,随着在线办公、共享办公等新需求、新模式的发展,办公租赁市场将会迎来新的动态平衡,新型办公空间的选址、定位及空间类型都要做出相应的调整。而在这种情况下,规划上就要更多地分析市场动态和未来趋势,将新型办公空间建到真正有需求的地区,实现动态的供需平衡。

01 适当减少城市主中心的高档办公楼建设,进一步加快主城副中心发展

在主城区范围,陆家嘴、静安核心、黄浦核心等成熟度较高的城市主中心要减少建设大型高档办公楼;同时张江、莘庄等主城副中心要不断加强自身商务区的成熟度。

02 注重五大新城办公空间建设,加快培育独立新城功能

在上海各新城,低成本、转租灵活、配套实用性强的小面积办公空间有着巨大的刚需市场。面向新需求与新模式,五大新城也应当加强建设小面积、灵活性、实用性的新型办公空间,而不是一味建设大体量办公空间,更进一步加快新城产业和交通体系,促进新城独立功能与自我平衡发展,支撑上海多中心结构的发展。

03 补充社区级办公空间,完善“主中心—副中心—社区中心”的层级体系

上海办公空间也需要注重社区级中心办公空间的建设,完善“主中心—副中心—社区中心”的层级体系。社区中心作为补充,有利于地区实现职住平衡和提升结构绩效。在具体建设时,社区级中心应当结合实际需求,建设实用、小型、灵活、开放、共享的办公空间。

存量办公空间转型的一种方式是将商办类用房改建为其他用房。早在2017年9月,上海在《关于加快培育和发展本市住房租赁市场的实施意见》中明确,“允许商办用房等按照规定改建用于住房租赁”,可见,商办用房转型是一个具有实践意义的命题,需要从租金、面积、区位等综合因素考虑选址和方向,做出较为科学的判断。

图3 2020年第二季度上海写字楼租户行业分布

图3 2020年第二季度上海写字楼租户行业分布 图4 2020年上海市场租赁需求行业占(按租赁面积)

图4 2020年上海市场租赁需求行业占(按租赁面积)

{kind=link}