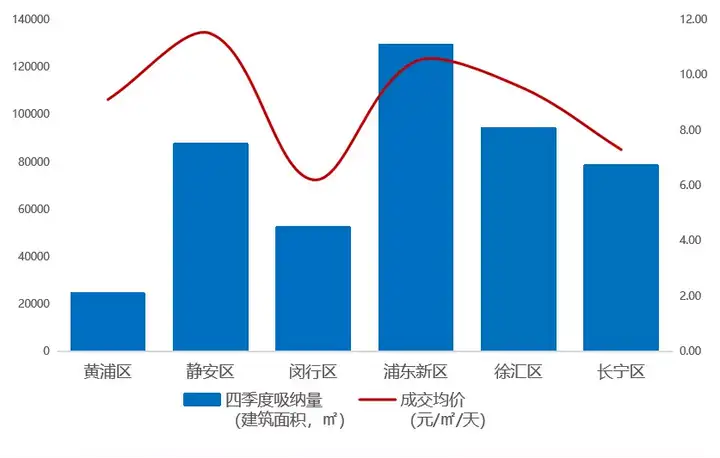

▲ 主要商务区域甲级写字楼存量分布

▲ 主要商务区域吸纳量与租金均价

2021年第四季度,黄浦区写字楼市场的需求处于稳健上涨的态势,核心区域的空置率进一步下降,在扩张需求的积极推动下,市场租金小幅上升,部分核心板块,例如南京东路商圈,带动了整体租金增长。从企业入驻来看,内资公司依旧是本轮扩张需求的主力。

静安区静安寺,位于上海市中心城区核心地段,地理位置优越,拥有深厚的发展基础,且以强大的辐射功能排在上海各大商圈首位,深受企业青睐、白领喜爱,是上海高尚商住区域的标志。主要地标包括越洋国际广场、会德丰广场、SOHO东海广场、嘉里中心等高端写字楼,写字楼租赁单价处于偏高水平,第四季度平均交易租金为11.5元/平方米/天,去化表现较为平缓。

而第四季度浦东新区的整体租赁市场依旧延续第三季度的“慢、稳”恢复态势,新兴商务区以前滩、后滩、世博等板块的成熟度加速进化,去化表现持续加快。在整体供需关系改善下,浦东新区的平均租金明显上涨,四季度空置率为16.8%,环比变化幅度小。行业需求方面,伴随浦东“引领区”政策的出台,金融业、互联网+属性的快消及奢侈品为代表的消费品制造业,以及新兴生物医药企业的租赁需求逐渐活跃。

2021年四季度,徐汇区写字楼市场去化相对稳定,新增供应量小,平均日租金浮动在9.6元/平方米左右,该板块内的写字楼,包括上海实业大厦、嘉汇国际广场、上海汇京国际广场、汇鑫国际、北科大厦、明申中心大厦等,在市场租赁选址热度中亦排在全市前列。

在高质量发展举措推动下,徐汇区将逐步扩大规模,大力发展总部经济,提升商办园区对区域经济的贡献,打造创新产业集聚地,通过产业的迭代升级推动区域转型发展,持续升级园区的空间形态和产业能级,未来该区域或将吸引更多企业入驻,因此园区提升项目质量尤其重要。

长宁区处在上海整体西面,其中主要商圈涵盖虹桥火车站,北新泾,延安西路,中山公园,古北等,该区域约有楼盘180栋,整个长宁途径5条地铁线路,贯穿5大商圈,交通便利。第四季度,该区域平均租金为7.3元/平方米/天,呈现止跌微升趋势,四季度该板块新增供应较少,在整体较为冷静的市场背景下,长宁区的去化表现近8万平方米,空置率为20.3%,环比下降近2个百分点。

整体来看,闵行区共分为八大商圈,分别为:莘庄,七宝,虹桥镇,浦江,南方商城,龙柏,华漕,老闵行,区域规划以开发区为主,包括虹桥经济技术开发区,漕河泾高新技术开发区、闵行经济技术开发区,是上海市重要对外交通枢纽。2021年第四季度,市场整体采取“以价换量”措施,闵行区的平均租金相对较低,为每天6.21元/平方米左右,该区域新增供应量较多,空置率相对其他区偏高,未来该区域业主积极运营,吸引更多新兴企业入驻,形成新兴产业集聚优势,将大大提高去化效果,提高市场竞争力。

▲ 第四季度交易概况

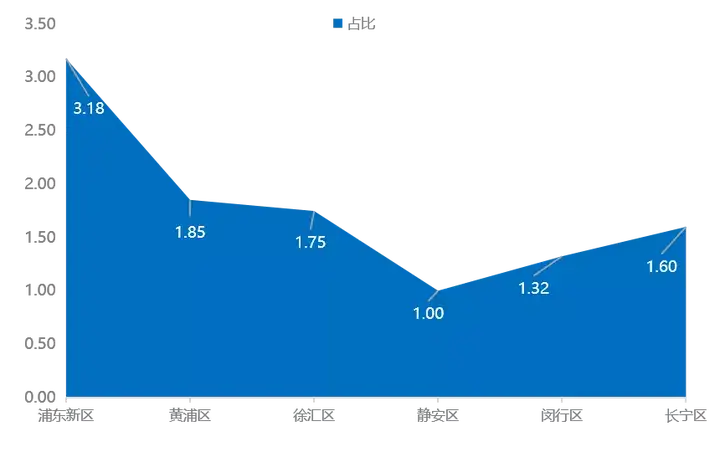

▲ 区域关注热度

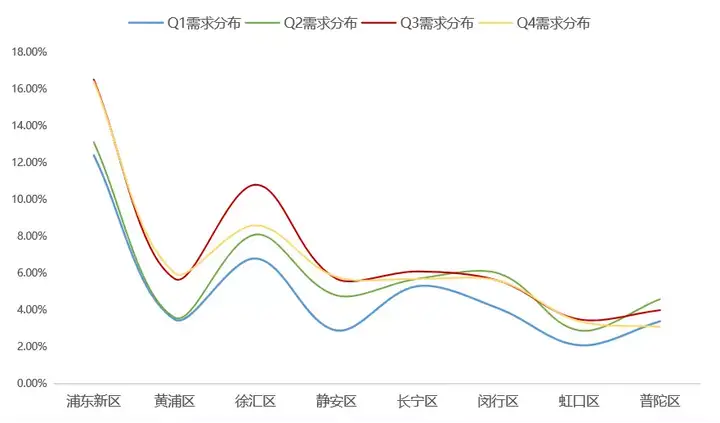

▲ 2021年Q1-Q4 区域需求分布占比★ 访问热度 根据点点租PC端官网、移动端APP、微信小程序的访问次数(PV)及访问人数(UV)、咨询量、预约量综合算出,可直接反映各区域用户关注热度;

★ 基准值 以静安区热度为基准值1。

★ 需求占比 点点租后台系统预约订单量占比。第四季度全市市场经济处于稳定增长阶段,上海作为金融国际之都,享受更多的政策红利,写字楼市场需求整体回暖,尤以浦东新区、长宁区和静安核心区为主要活跃商圈。

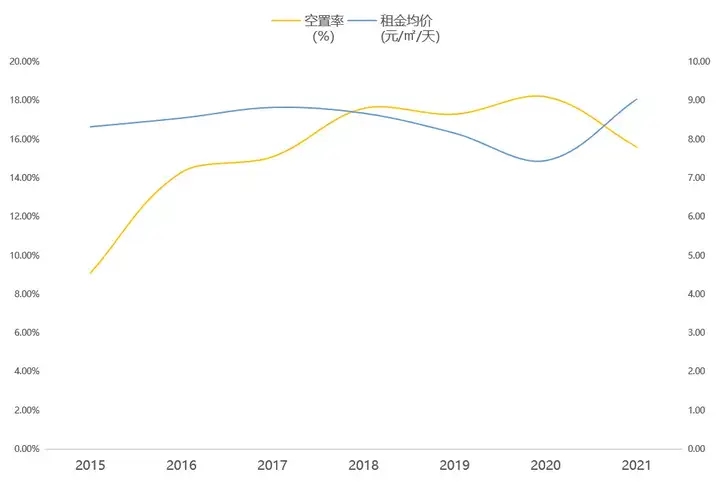

· 2015-2021 空置率、租金均价走势

· 未来供应

· 重点发展区域

· 关键指标中国经济依旧保持稳定增长,政府持续推动国内消费市场,长期来看各方依旧对上海消费市场保持信心。上海作为国际金融中心将持续享受市场开放和规模扩大的政策红利,金融企业未来仍会带来大量优质写字楼需求。考虑到未来2年上海市场持续有大量供应入市,虽然整体需求强劲,但空置率预计仍会持续走高。· 甲方调整

随着政府对各类新兴行业的监管加强,以及类似双减政策出台对相关行业形成的冲击,业主需警惕因为政策和指导方向变化带来的租赁风险。· 租户方就目前情况而言,写字楼租赁租金处于平缓上涨趋势。2021-2025年期间,预计租金将持续上行,但由于2022年新增供应大量入市,2022年空置率也将提高至一个峰值,租金或将发生较大变化,对于注重成本、空间需求大的企业用户而言,2022年将有更多的选址方案可供选择,而2023年租金可能回升。· 政府部门政府实施“引领区”、“十四五”规划的相应政策,大程度地提高了核心商圈市场的信心,今年上海市的吸纳量整体提升,空置率得到了有效控制,浦东新区、长宁区和静安核心区是本季度最活跃的核心商圈。新兴商圈也仍然具有吸引力。按行业来看,TMT、金融业、服务业依旧占据市场三大重要租赁需求来源,随着国家对高质量创新发展的推动,医药、科技等行业将逐步活跃起来。欲获取报告完整版、订购相关数据及报告定制,请联系【中国 深圳】

蓝色基石数据研究院

联系电话:4000-623-678

通信邮箱:bluecostone@diandianzu.com