“2022

深圳市地区生产总值 当季度值(亿元)

深圳市各产业增加值及同比增长 当季度值(亿元)

规模以上工业增加值月度累计同比增长(%)

* 数据来源 深圳统计局

深圳市南山区资本市场协会

深圳市中小企业服务局

《2022年中全球独角兽榜》

宝安写字楼市场第四季度环比有小幅度增长,主要因素是有个别大宗交易成交,也得益于年末开发商租赁上的优厚政策,平均租金水平下降约6%,但新旧项目差异化明显,新项目主要以增量客户换租为主,旧项目则以存量客户扩租为主。科技业跟金融服务业为市场两大主力军,房地产行业热度有所下滑。随着疫情防控政策优化调整以及房地产行业利好政策双重影响下,市场信心跟企业心态势必会更加稳健,由于规律下的宏观经济需要短期过渡回暖,但稳中向好一定是未来主基调,写字楼市场复苏要做好中长期的准备。宝安写字楼近几年关注度不断攀升,相信2023年一定会迎来一波小高潮。

由于前海具有明显的政策导向作用,补贴政策明确将于2023年再次降档,不少企业为能享受到2022年相对高额的补贴加快了选址落地计划。同时开发商亦为抢先达成更高的出租率而给出了相当优惠的商务条件,部分退租带装修的产品受到市场青睐,政策退坡预期以及“领先其他区域”的商务条件更让前海出现了一波去化小高峰。前海的新增供应量还在延续,预计仍然给前海片区租金带来承压。

2023年第四季度,科技园整体吸纳量表现平淡,主要以中小客户为主,伴随着业主方竞争愈加激烈,整体甲级写字楼价格走低,区域内改善型客户有复出迹象,一些现金流稳定的租户综合考虑办公环境、交通配套、入住体验、招聘等迁入更高品质的楼宇。伴随着国家疫情管控的放开,国际形势的动荡,短期内租户表现大都也会比较谨慎,随着开放力度的加大,整体大环境向好发展。2023年深圳整体供应量再创新高,短期内租金走低的趋势或将延续。

后海:纵观整个第四季度,片区吸纳量还是处在相对较低水平,同时成交均价依旧高企,吸纳量主要集中在空置率较高的部分项目,在季度末,各楼宇都有适当增加营销手段,但依旧没有达到以价换量的效果,2023年区域会有不少新楼入市,片区活跃度和关注度将会进一步得以提升。

蛇口:在2022年经济下行的大环境下,蛇口商办市场依旧取得不错的成绩,无论是吸纳量和成交价都比较亮眼,依托于招商商置专业的招商能力和过硬的产品力,2023年蛇口陆续有项目入市,对于蛇口市场也引来不少的挑战。

受疫情、经济环境等多重因素的影响,第四季度的吸纳量依然呈现整体下滑。尤其12月份的突然放开管控政策,打乱了诸多企业的步伐,放缓了选址计划/决策,对市场持观望态度。2023年第一季度,福田多数项目会有退租导致空置率上升的压力,但随着疫情管控的放开给予企业的信心,加上香港通关给福田带来的机会,福田写字楼租赁市场有望回暖。但供需关系的现状,平均租金及其他商务条件环比不会有明显的变化,开发商依旧需要通过以价换量的方式来保持出租率。

第四季度以往是以年底冲刺的姿态迎来一波去化高峰,从录得的数据反馈,大面积租赁依然有零星成交,但普遍是以更大优惠的商务条件为代价。企业亦需要重新适应全面放开后的形势来判断后续的经济走势,导致市场在第四季度尤其12月出现断崖式的空档期。

经历了一段全面开放之后的阵痛,12月已经确定即将于2023年1月开放港澳通关,这对罗湖的重要性不言而喻。作为深圳最重要的通关口之一,罗湖在疫情爆发之后的活跃度是肉眼可见的下降。但是随着重新的开放,相信罗湖会再次迎来属于自己的荣光,区位的优势将为罗湖带来快速的恢复。

龙坂片区市场成交情况相比第三季度有所下滑,对比第二季度来说属于持平状态,主要活跃的依旧是物流、贸易、工程、电子、传媒与科技类。区别于前两季度比较明显的是在第四季度研发、制造业这两类企业选址成交有所增长。受疫情影响,中小企业业务下滑,信心不足,基本观望为主。反而一些大企业在第四季度加快了决策周期,随着疫情彻底放开,市场热度明显回暖,比较显著的是第三季度新开盘的深国际华南数字谷、乐荟中心成交尤为明显,现2022年已结束,相信新的一年市场会迎来高峰。

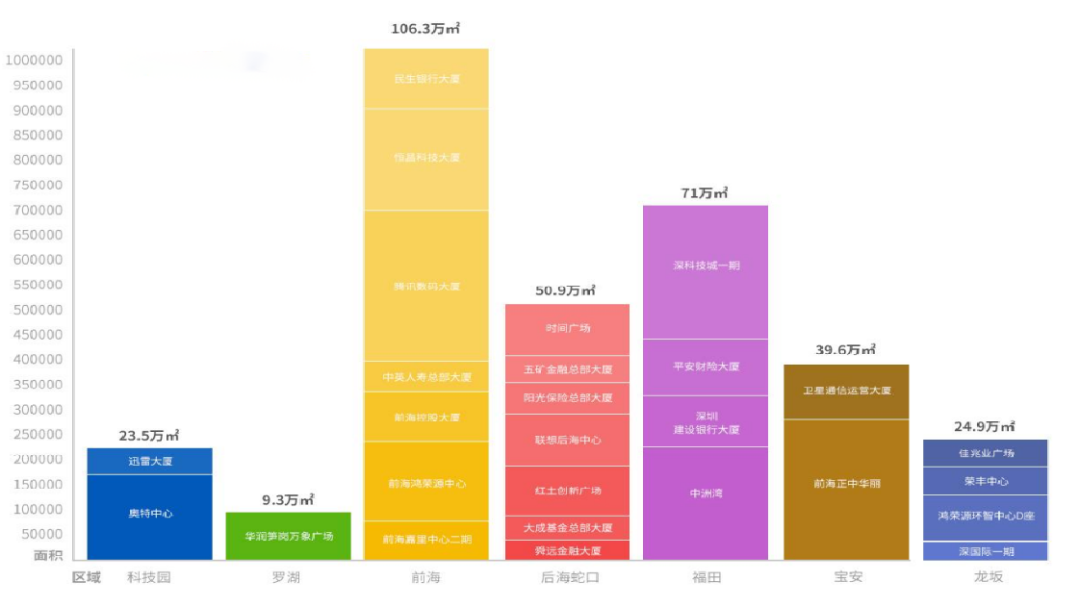

* 数据来源 点点租

以上数据样本来源主要区域的核心楼宇项目,结论仅供参考

● 未正式交付的楼宇均倾向大幅提前投放市场,尝试通过优于同档次物业的商务条件,以及配合企业提前进场来锁定优质企业。

● 商业零售有望快速复苏,有条件的开发商可以进行楼内配套品牌升级。

● 2022年国内增长未达目标,预计2023年将出台更多刺激政策,但成效仍需市场检验,在新增长点确定之前,市场仍将趋于保守。