二季度市场概况

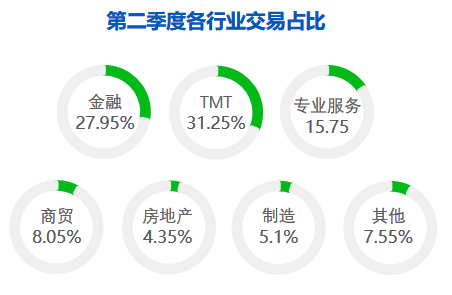

在第二季度,深圳甲级写字楼新增供应约26.6万㎡,本季度全市吸纳量达68万㎡,空置率也下降0.8个百分点至19.96%,二季度甲级写字楼平均租金较上季度增加0.05%。在租赁市场整体回暖期状态下,虽然后半季度受疫情及天气等不可抗力影响,市场表现较弱,但前半段交易活跃,以TMT、金融及专业服务类企业为主,交易成效依旧呈增长态势。随着下半年新入市项目的增多,空置率上升,供需平衡打破,租金或将受压。

二季度商圈表现

南山作为科技行业集聚的区域,吸纳量持续高于其他区域,其中,在政策扶持下,前海商圈的吸纳量增长速度较快。在金融行业与TMT行业不相上下的市场表现下,科技园、后海的吸纳量较上季度也有显著提升。

受到疫情跟气候两方面的影响,宝安大部分客户对换址持观望态度,预测在深圳防疫举措达到理想成效后,暂低迷的市场将会在下半年爆发。

前海作为深圳发展的主规划区,前海效应一直延续,Q2季度前海成交量依然保持活跃。

前海作为深圳发展的主规划区,前海效应一直延续,Q2季度前海成交量依然保持活跃。

Q2季度南山区市场整体平稳,新入市及即将入市的项目将会给南山区市场带来新的波动。

Q2季度南山区市场整体平稳,新入市及即将入市的项目将会给南山区市场带来新的波动。

Q2季度后海主要交易客户所在行业基本以金融/科技/基金类承租能力较强的头部企业为主。

Q2季度后海主要交易客户所在行业基本以金融/科技/基金类承租能力较强的头部企业为主。

2021年第二季度,福田写字楼市场整体表现良好,写字楼租赁市场延续第一季度逐步复苏的态势,大部分业主对项目的信心持续回升。

Q2季度,深圳遭遇疫情反复,市场再次受到波及,大部分企业对换址、扩租等动作持观望态度,因此罗湖租赁市场活跃度亦随之骤减。

源于Q2前半段时间快速去化的优秀表现,本季度龙坂区整体租赁成绩依然出色。

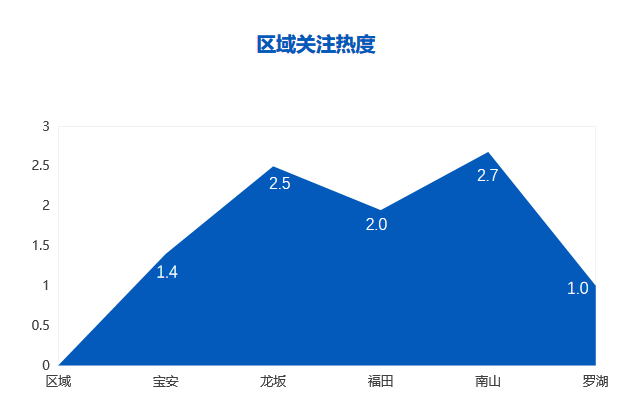

热度统计来源于点点租PC端官网、移动端APP、微信小程序的访问次数(PV)及访问人数(UV)、咨询量、预约量按定量加权处理后得到的综合热度,以罗湖区热度为基准值1,得到各区比例,直接反映各区域用户关注热度。

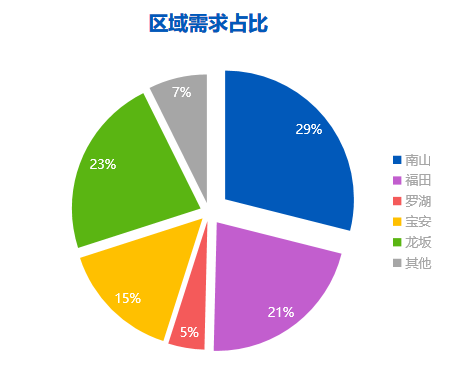

蓝石数据研究院通过对各区甲级楼盘项目用户、经纪人、业主进行调研分析区域咨询量、订单量、关注量等数据,得出各区需求占比。

三季度未来展望

三季度,商办市场将进入传统淡季,吸纳量预计有所放缓,且随着下半年市场供应项目增多,结构性空置率上升,租金价格将发生不可忽视的变化。各区惠企政策的落地,也将给区域之间的市场活跃度带来正面影响。信息技术类、金融类、专业服务类企业在第三季度的表现仍然活跃,市场交易占比前三的行业排名将维持较长时间。

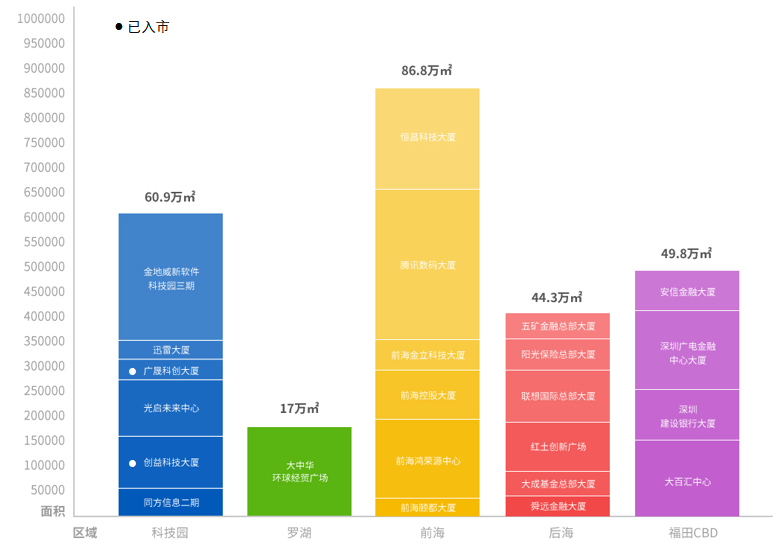

新增入市项目